後半では、より各社ごとにスタートアップへの投資の傾向を見ていこう。

前編を見ていない方はこちら:

目次

欧米自動車OEM各社のスタートアップ投資動向の整理

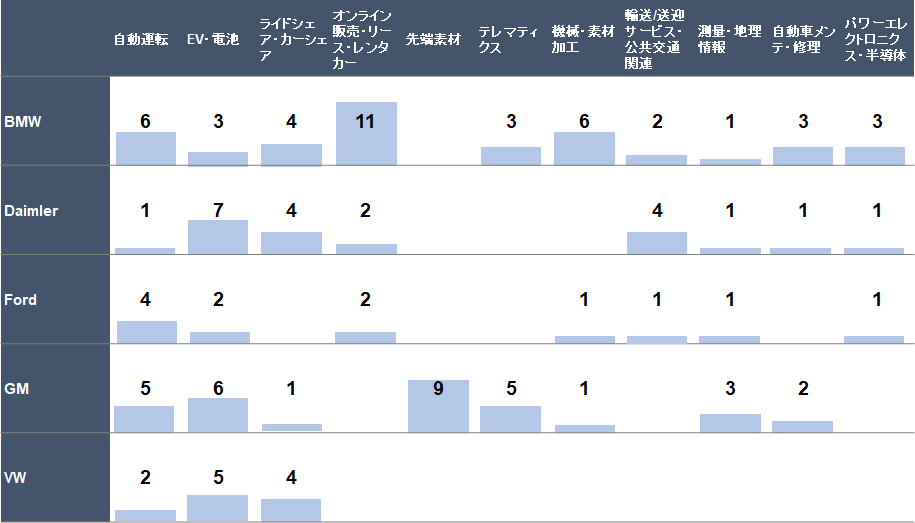

各社の分野別の内訳は下記のようになっている。自動運転やEV関連(電池含む)は各社積極的に投資を行っているが、それ以外はやや企業によってスタンスが異なる。

分野別欧米自動車OEMのスタートアップ投資件数(2016年~2020年)

全ての分野を表示しているわけではない点注意

BMW:グループ戦略を広範にカバーしCASEだけでなく幅広く投資

全ての分野を表示しているわけではない点注意

BMWは本体ではなく、BMW i Venturesを通してスタートアップへの出資を行っている。BMW i Venturesは2011年に投資子会社として設立され、2016年に投資機能が強化され、本社を米国シリコンバレーに移転した。サンフランシスコとドイツミュンヘンにもオフィスを持つ。

10年間で最大5億€のベンチャーキャピタルファンドとなっており、2016年の機能強化に伴い、投資領域の拡大と、独立した機能権限の強化が行われている。

同社の位置づけはその独立したファンド機能であり、CVCでもあるという観点から、まず第一にはファイナンシャルリターン、そして次にBMWグループとのシナジーを生み出すというスタンスとなっており、その投資領域はBMW Groupの全社戦略方針である「Strategy Number One > Next」を完全にカバーし、注力するキーワードは「テクノロジーとデジタル車両テクノロジーの実現」、「モビリティとデジタルサービス」、「カスタマーエクスペリエンス」、「高度な生産テクノロジー」となっていた。

そのため、欧米自動車OEM5社のうち、BMWは最も投資範囲が幅広い。CASEに留まらずカスタマーエクスペリエンスに直結するオンライン販売やオンラインでのレンタカー・リースを展開するベンチャー企業に積極的に投資をしている。

高度な生産テクノロジーの観点では、2019年の同社の戦略レビューにおいて、第5世代の電気ドライブトレインを開発しており、電気モーターは希土類を必要としないものであることが言及されている。この戦略と整合する形で、BMW i Venturesはレアアースフリーの可変速制御スマートモーターを開発するTurntide Technologiesにも投資をしている。

他にも特徴的な例としてXometry(機械加工業者プラットフォーム)や、Desktop Metal(金属3Dプリンタ)、ポリマー材料3Dプリンタ(Carbon)、ELISE(設計自動化アルゴリズム)など、様々な機械加工や機械加工部品にも投資をしている。ELISE社の様に、設計自動化ツールをBMW本体で試してみて、効果が見られたため投資を行った、という例もあり、本体とCVCが密接に関係していることがうかがえる。

このように、必ずしもCASE分野に留まらず、自動車用素材や素材加工の領域でも良い企業が見つかれば投資をすることがわかる。本社主導ではこうした広範な領域をカバーしにくい。同社はCVCに独立権限を持たせることで、幅広く、スピーディーに投資を行うことを実現し、本社だけでは見つけられない可能性を探索する役割を持たせている。

また、同社はEV分野には出資をしているが、電池スタートアップに出資をしていないことも特徴的だ。2019年にバッテリー・セル・コンピテンス・センターを設立し、総額2億€の投資と200名の研究開発人員の雇用を行うことを発表しており、同社の電池開発におけるスタンスはセルの自社研究に集中投資しているように見える。

Daimler:電動化とMaaS(物流配送も含む)を中心に展開

全ての分野を表示しているわけではない点注意

ダイムラーはCVCを持たず、投資機能を自社で抱えており、ダイムラーテクノロジー&ベンチャー部門でスタートアップへの投資を行っている。その戦略的な投資分野は「コネクテッド」「自動運転」「シェアリング」「電動化」「インダストリー4.0」「顧客体験」「フィンテック・インシュアテック」となっている。

上記のように投資分野が掲げられているが、ダイムラーの投資傾向を見ると、やや電動化とMaaSが中心になっているように見える。

電動化の観点では、電池においては2017年に急速充電バッテリのStoreDotに出資をし、2020年にはメルセデスベンツ工場の需要の増加に対応できるようにするために、Farasis Energyがドイツでバッテリーセル用の工場を建設していること、合わせて同社に出資を行い、広範な戦略的パートナーシップを締結したことを発表している。また、リチウムイオン電池向けのシリコン負極材を開発するSila Nanotechnologiesに出資をしたことも話題を呼んだ。他にも充電ステーションのChargePointやHubjectにも投資を行う。電池から充電ステーションまで、EV化の主要コンポーネントに積極的に投資をしている。

MaaSにおいては、ライドシェアやカーシェアリングなどのTuroやCareem、送迎サービスのBlacklaneなど消費者向けサービスとしてのMaaSが目に付くがそれだけではない。宅配サービスのtiramizoo、配送自律ロボットのStarship Technologies、オンデマンド物流プラットフォームのMatternetなどの宅配・配送サービスなど、いわゆる物流MaaSと言われる投資先など多岐に渡る。ダイムラーは元々、MaaSの分野では他社に比べて取り組みが先行していると言われており、スタートアップ投資からも伺える。

Ford:件数は多くないがレイターステージの大型投資が多い

全ての分野を表示しているわけではない点注意

フォードはCVCを持っておらず、スタートアップへの関わり方については、必ずしも他社のように手広く投資を行っているわけではなく、提携ベースであることも多い。しかし、件数は少なくともフォードのスタートアップへの関わりは大型投資(レイターステージでの巨額投資やM&A)の形も見られ、大胆な投資を行っていると言える。

大型投資で有名なのは、2016年に自動運転において重要なコンポーネントであるLiDARを開発製造するVelodyneへの出資を皮切りに、2017年には自動運転システムを開発するArgo AIにも10億ドルもの資金を投じている。また、EV分野ではEVピックアップトラックのRivianに500mドル規模の出資を行っている。

自動運転やEVの領域以外にも、フォードはMaaSの分野でChariotという米国のベンチャー企業を買収したことでも話題を呼んだ。2016年に買収したChariotは、オンデマンドバスサービスを展開しており、フォードにおけるMaaSの先兵として期待されていた。そのChariotは2019年にサービスが終了しており、現在はクローズしている。これは、オンデマンドなバス路線の設定を行政当局が認めないケースがあったり、ターゲットとしていた市場が現時点ではニッチなものであったことが原因と言われている。

また、EVピックアップトラックのRivianにおいても、最近の発表では当初Rivianが提供する技術を使うはずだったEV SUVのの生産計画をキャンセルしたと発表があった。

このように必ずしも巨額投資がすぐに成果に結びついているわけではなく、少し長い時間軸で見ていく必要がある。変革の大きいイノベーション領域で事業を立ち上げることの難しさを感じる事例である。

GM:CVCは幅広く、本体はレイターステージへの大規模出資と役割分担で積極投資

全ての分野を表示しているわけではない点注意

GMがCVC子会社であるGM Venturesを立ち上げたのは今回分析を行った5社の中で最も古く、2010年となっている。自動車/運輸部門における革新的な技術の特定と開発を支援するために設計された子会社として、GMの企業戦略および新規事業開発担当副会長であるStephen J.Girsky氏の直属の位置づけで立ち上げられている。1億ドルの初期投資で資金運用されているGM Venturesは、現在に至るまで非常に幅広い領域へ積極的に投資を行っている。

GM Venturesの現在の投資領域は「内燃機関やEVの推進力に関連する技術」「コネクテッド」「先端材料」「センサ・プロセッサ・メモリ」「製造技術」「バリューチェーンとビジネスモデル」とされている。

特に特徴的なのは、先端材料にも積極的に投資を行っているところだ。これは他の欧米自動車OEMには見られない特徴となっている。ナノスケールの微細構造を備えた鋼を開発していたNanoSteelや、高性能自動車触媒材料のSDC Materials、接着剤やコーティングに使える反応性モノマーを開発するSirrusなど、特徴ある企業に投資をしている。しかし実はNanoSteelとSDC MaterialsはGM Venturesによる複数回の出資にも関わらず、現在は閉鎖されている。こうした素材分野への投資が自動車OEMにとって難易度が高いことをうかがわせる事例だ。

EVの分野ではEVバスのProterraへの出資が話題となったが、他にはリチウム金属電池を開発するSolidEnergy Systemsや、LIB向け正極材を開発するEnviaが投資先となっている。ただし電池周りについては、2017年12月以降スタートアップへの投資が行われていない。同社の今後のEVにはLG化学との合弁会社、Ultium Cellsで生産した電池「Ultium」が使われる見込みであり、ミシガン州にあるGMのグローバル技術センター内の研究所でセルの開発を行っているため、現時点ではスタートアップとの協業から内製化へ焦点を移しているように見える。

自動運転分野はCruiseを巨額の資金でGM本体が買収したほか、GM VenturesによりコンピュータービジョンのAlgoluxや自動運転向けLiDARを開発していたStrobeへ出資を行い、Strobeは本体が買収している。

このように、GM Venturesが幅広く投資を行い、GM本体はレイターステージへの巨額出資や買収といった形で役割分担をしている。

VW:件数は絞って主要分野で大きく出資をするスタンス

全ての分野を表示しているわけではない点注意

フォルクスワーゲンはCVCを持たず、本体でスタートアップへの出資を行っている。同社の特徴は件数は多くないが、投資対象を絞り、レイターステージの企業に大きく投資を行ったり、ミドルステージの企業に投資を行い長期的に付き合う傾向がある。

最近EV関連で市場を賑わせているQuantumScapeであるが、フォルクスワーゲンがQuantumScapeに最初に投資をしたのは実に2014年まで遡る。そこから複数回の投資を行い、ようやく現在のSPAC上場へたどり着いている。最初の出資から6年も経過しており、それでもまだ製品は開発ステージにある。結果論である可能性もあるが、長期的にスタートアップと付き合う事例と言える。ちなみに、電池においてはLIBを生産するNorthvoltへも出資をしており、LIBと全固体電池の短期と中期での時間軸が異なるものとして、両面張りで取り組みを進めている。

シェアリングにおいては、ヨーロッパやロシア、イスラエル、ニューヨークで配車サービスを行うGettに複数回、数百億円規模の出資を行っており、Gett社を核としてMaaSの領域に取り組んでいる。

自動運転は乗用車がArgo AI、商用車(トラック)はTuSimpleとすみ分けて投資を行っている。Argo AIには約2800億円もの巨額資金を投入しており、自動運転分野におけるコアとして大きく投資をしている。

このように、自動運転、EV、シェアリングのようなCASEの主要分野に絞って、コアとなるスタートアップに巨額資金を投入していくのが同社の傾向となっている。

ここまで、過去5年間の欧米自動車OEMのスタートアップへの投資傾向を見てきた。

2020年は景気減退により各社が投資控えを行ったが、自動運転の本格化やEVの全固体電池の開発推進、配送物流MaaSの発展など、業界トピックは引き続きホットであり、2021年も景気状況と連動してスタートアップへ投資が行われると想定される。業界変革の動きは加速しており、世界のスタートアップとの連携は重要性を増していることは間違いない。

今年もOEM、Tier1も含めて各社の動きを注視していきたい。