自動運転の開発にとって重要なLiDARであるが、昨年からSPAC上場の動きも活発化しており、合わせて業務提携の発表も相次いでいる。刻々と状況は変化するが、現時点においてどのような提携関係にあるか、各社の発表やスタートアップDBの出資動向から整理をした。

目次

海外主要LiDARスタートアップの提携関係

現時点ではおおよそ以下のような提携関係が明らかになっている。以下でそれぞれの企業ごとに解説をしていこう。

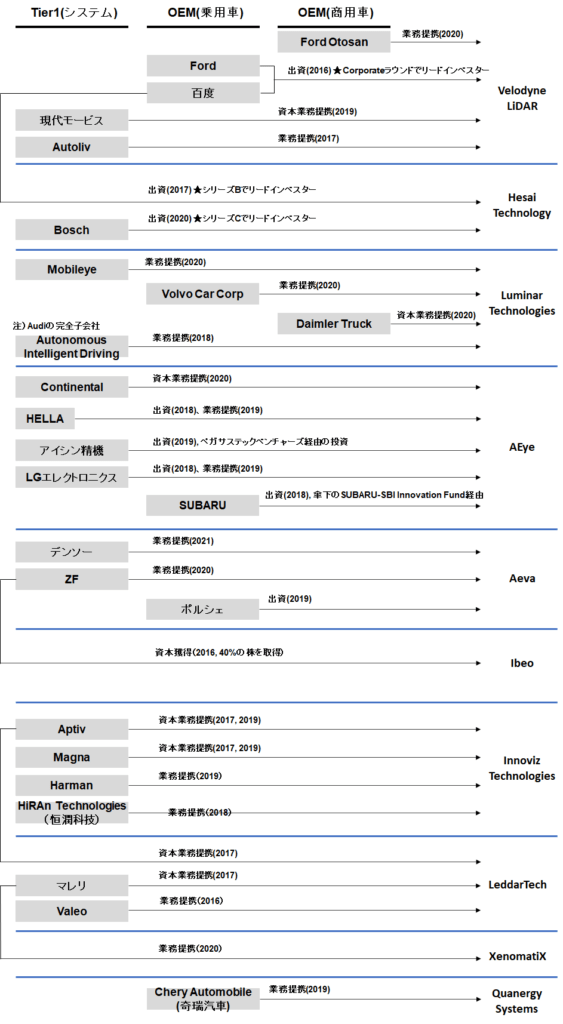

自動車OEM / 総合系Tier1とLiDARベンチャーの関係図(2021年1月現在)

Velodyne:Fordとの関係が密、近年は現代モービスとも共同開発

Fordと百度による出資

Velodyneは、2016年にFordと百度(Baidu)が共同で75m$ずつ、合計150m$の出資を受けている。これはLiDARの市場の萌芽期においてすでに関係のあったFordが、LiDARの開発加速に向けて支援したことと、中国市場での自動運転への参入を狙っていたBaiduが当時先行していたVelodyneのLiDARを活用するという意図があったと見られる。

フォードオトサンとの開発提携

Fordはその後も自動運転R&D走行車にVelodyneのLiDARを採用していると言われており、最近ではFord傘下のトルコの商用車大手フォード・オトサンと、大型商用トラックにおける自動運転の開発に向けた提携を発表している。

現代モービスとの資本業務提携

なお、2019年には現代モービスとも資本業務提携を行っている。これは現代モービスが50m$の出資を行っており、提携により、2社にとって初のADAS用ライダーシステムを2021年に商品化し、量産計画の獲得につなげる予定であるとのこと。2社はまず、このシステムをアジア市場に提供し、後に北米や欧州の自動車メーカーへと拡大する計画を持つ。

Hesai:Boschとバイドゥ(百度)が出資、特にBoschは関係が深い

2020年に実施した最新ラウンドのシリーズCでBoschとLightspeed Chinaをリード投資家として、134.9m$もの資金を調達。なお、HesaiとBoschとの関係は2017年にBosch AI Auto Acceleratorに参加し、2019年にはOpen Bosch Awardを受賞したことに遡る。Boschがアクセラレーションプログラムを通してHesaiと繋がり、その後順調にBoschの評価を高め、シリーズCに繋がっていることが伺える。

一方で、バイドゥ(百度)はBoschより前のシリーズBでリードインベスターの1社であった。しかし、バイドゥは2020年10月にVelodyneとのLiDAR購入の3年契約を締結しており、直近はVelodyne製のLiDARを使っているようだ。

(これには、HesaiがVelodyneから特許侵害で訴えられ、その後VelodyneとHesaiがクロスライセンス締結で和解していることも関係しているかもしれない)

Luminar:Tier1は全方位戦略か、OEMとの連携が先行

TRIやアウディ傘下のAIDとは現時点では具体的な動きに繋がらず

Luminarにおいては、元々、2017~2018年頃にかけてトヨタ傘下の人工知能や自動運転を研究するToyota Research Instituteにおいて実験車両に採用されたことで話題となったが、その後トヨタとは具体的なアクションは発表されていない。

また、2018年にはフォルクスワーゲングループでアウディ傘下のAutonomous Intelligent Driving Gmbh(AID)が提携を発表。フォルクスワーゲングループ全体での自動運転システムに向けて開発を行うとのことであったが、その後フォルクスワーゲングループは自動運転開発部門を全てArgo AIに統合。AIDもArgo AIの中に吸収されている。そしてそのArgo AIはLiDARベンチャー企業のPrinceton Lightwaveを2017年に買収しており、現在までPrincetonの技術をベースに内製で開発を行っていると想定される(※1)。このことから、AIDとの提携というのは現時点では平行して開発PJTとして進んでいるのか、Princetonの技術による内製化に一本化されたかどちらかとなっている。

Volvo Carsの次世代プラットフォームで採用、量産化(ただしオプション装備)

Volvo Carsがその次世代型プラットフォームであるモジュラー・アーキテクチャー「SPA 2」で、Luminar TechnologiesのLiDARを採用し、高速道路を自動運転する機能を実装することを発表。これはLuminarにおいて初の量産であると言われている。ただし、現時点ではオプション装備であることが想定されている点は注意だ。

ダイムラートラックとの自動運転レベル4のトラック開発

また、自動運転レベル4のトラックの開発を目指すダイムラートラックとの資本業務提携も2020年に発表された。なお、出資額は公開されていない。Luminarは他にもMobileyeとの業務提携も発表。これは、LuminarとMobileyeが2年程前から締結している開発契約をさらに発展させ、Mobileyeの第一世代の自動運転車にLiDARを供給するというもの。

AEye:本格的にはコンチネンタルとLGエレクトロニクスと共同開発が進む

2018年のシリーズBでHELLA / LG / SUBARUが参加

AEyeが注目されたのは2018年にシリーズBで40m$を調達したタイミングであった。この時、Tier1のHELLAがHELLA Venturesを通して、LG Electronics、OEMのSUBARUが傘下のSUBARU-SBI Innovation Fundを通してラウンドに参加をしている。

2019年にLGとHELLAと提携もそれぞれ発表、2022年量産化を目指す

その後2019年1月、AEyeはLG Electronicsと提携を発表している。当時の発表によると、2022年のSOP向けに自動車グレードのクラス最高のレベル3自動運転ソリューションを開発する、ということであった。

また、HELLAとAEyeも2019年9月に提携を発表している。2022年の量産化を目指して、HELLAのADASおよび自動運転用のセンシングおよび認識ソリューションにAEyeのソリッドステートLiDARを組み込むとしている。

長距離用でコンチネンタルへ供給、量産化は2024年末

2020年11月にはコンチネンタルとも提携することを発表。コンチネンタルは既存の短距離用のLiDARに加えて、長距離用のLiDARをAEyeとの提携によって加えることで、乗用車・商用車双方においてSAEレベル3以上の自動運転を実現していくという。発表時には2024年末の量産時期を想定しているという。なお、コンチネンタルは元々、2016年に米国Advance Scientific ConceptsというLiDARのベンチャー企業を買収している。

こちらに詳細をまとめているので興味ある方はこちら。

参考記事:コンチネンタルがマイクロMEMSを使ったLiDARベンチャーのAEyeに出資

Aeva:デンソーとZFとの共同開発やVW ID Buzzへの採用検討の動き

ZFとデンソーはAevaと共同開発を発表

2019年にAevaはZFとの提携を発表。ZFはAevaのLiDARオンチップに対して、特に自動運転レベル4を見据えて、長距離性能と速度も測定可能な4Dであることを評価し提携。2023年または2024年までにセンサーを生産することを目指している。

また、つい先日2021年1月にはデンソーもAevaとの提携を発表しているが、開発スケジュールなどの詳細は明かされていない。

デンソーとAevaの提携についてはこちらも参考。

OEM勢ではポルシェも出資し、VW ID Buzzに採用を検討しているという

OEM勢ではポルシェもAevaに出資をしている。この投資は、ポルシェSEのLiDARテクノロジーへの唯一の投資となっており、Aevaとアウディの自動運転ユニット間の既存のパートナーシップを拡張したものであるという。ただし、先述の通りアウディの自動運転開発部隊は現在Argo AIに統合されたため、現在どういう関係なのかは不明である。当時の発表としては、「2022/23に発売が予定されているVW ID BuzzにAevaの4DLiDARを使用することを検討しています。」ということであった。

Ibeo:ZF経由でLiDARを供給するも、ZFとAevaとのすみ分けは不明

Ibeoは2016年にZFがその40%の株式を取得しており、ZFの子会社となっている。このIbeoのソリッドステートライダーibeoNEXTを生産しているのがZFであり、2020年8月に発表があったのが中国OEM長城汽車への供給だ。長城汽車はプレミアム「Wey」SUVモデルの将来の量産にIbeoテクノロジーを使用し、高速道路パイロットによるレベル3の自動運転を実現するという。

なお、ZFとAevaのすみ分けは不明だが、より短期的に量産が可能なのはIbeoであり、2023~24年の量産をにらむのがAevaであるため、将来的にラインナップを住み分ける可能性はある。

Innoviz:AptivとMagnaが複数回出資を行っており、関係が深い

Innovizには2017年に当時のデルファイとMagnaが同社のシリーズBに参画し、出資を行うとともに業務提携を発表している。同じ自動運転システムを開発するTier1が同時に提携を行ったということで、当時におけるソリッドステートライダーでInnovizが評価されていたことが伺える。その後、Magnaは2018年にBMWの自動運転生産プラットフォーム用に、InnovizOneを供給すると発表。レベル3およびレベル4の自動運転車プログラムの一環でBMWが採用した。

2019年には合計170m$にも上るシリーズCの資金調達ラウンドを実施。このラウンドでもMagnaとAptivは追加出資を行っており、Innovizとの開発提携の関係が続いていることが明らかになっている。

また、同じ2019年にサムスン電子の子会社となったHARMANとも業務提携を行い、HARMANも同社のInnovizOneを採用し、ADAS・自動運転システムを開発すると発表した。

LeddarTech:Tier1向けにSoC・知覚ソフトウェアを提供しつつ、LiDARはロボタクシーや配送車両向けに展開

同社はソリッドステートライダーを開発し、早期からValeoとの協業で駐車アシスト機能などで活用すると発表されてきた。また、マレリやAptivも同社に出資を行い、資本業務提携を発表している。現在は同社がWebサイト上で公開している情報を見ると、Valeo、マレリ、Aptivに同社のLiDARソフトウェアおよびハードウェアコンポーネントとしてのSoCを提供している形となっている。

近年、同社が発表するLiDARの採用のニュースは自律シャトルやロボタクシー、配送車両などであり、同社が強いのは100m前後までの近距離用であることから、こうした用途で市場に展開されている。

MEMS LiDARやFMCW LiDAR、フェーズドアレイなど、方式別の技術動向や特徴について知りたい方はこちらも参考。

参考記事:(特集) 車載LiDARの技術動向 ~種類・方式の特徴と全体像~

上記で見たように、おおよそ2016年あたりからこの5年間で一気に業務提携や資本提携が行われてきた。毎年のように新しい発表があったこのLiDARの業界は、徐々に座組が決まりつつあり、この1~2年で量産化も加速する見込みだ。今後も様々な動きがあるであろうLiDAR業界であるが、非自動車用途も含めて当メディアでその動向を調査して発信していきたい。

【世界のLiDARベンチャーを調査したい方】

FMCWやMEMS、オプティカルフェーズドアレイなど、技術方式や用途の情報も含めた世界のLiDARベンチャーロングリスト調査に興味がある方はこちら

グローバル技術動向調査:詳細へ

参考文献

※1 ISSWカンファレンス資料より(リンクはこちら)