2021年2月17日、MEMS LiDARを開発する米国ベンチャー企業のAEyeが、SPACで上場することを発表した。このSPACは、特別目的買収企業のCF Finance Acquisition Corp. IIIとの統合によるもの。今回の発表で、Velodyne、Luminar Technologies、Aeva、Innoviz、Ousterに続く、車載LiDARベンチャーで6社目となるSPAC上場となる。

このSPACの取引は2021年第二四半期に完了する予定であり、CF Financeが保有する最大2億3000万ドルの現金拠出と、既存投資家及び機関投資家から調達を行う2億2500万ドルを合計して、最大4億5500万ドル(約480億円)の資金を合併後の新会社が得ることになるという。

目次

インテリジェントな高性能MEMS LiDAR

インテリジェント性を持つスキャンパターン制御

AEyeは開発しているLiDARを、「アクティブLiDAR」と表現し、自動ターゲティングシステムと生体模倣の原理を活用して対象物をスキャンし、複雑なシナリオでより安全、スマート、迅速な意思決定を可能にするために「重要なことに焦点を合わせる」ことを特徴としている。同社はこの技術プラットフォームのことをiDAR™(Intelligent Detection and Ranging)と呼んでいる。大まかに表現すると、外部環境の状況に合わせてスキャンパターンを変化させることができる。結果として、従来の固定パターンLiDARの4〜8倍の情報を収集し、消費電力を5〜10倍削減するという。

1550nmの光源を使ったMEMS LiDAR

AEyeは光源に1550nmを使っている。従来LiDARでは905nmの光源が使われることが多いが、この長波長光には2つの利点がある。

1つ目は、アイセーフティの観点。従来の905nmの波長帯では、網膜に吸収されてしまうため、網膜が損傷する恐れがあり、開放的な場所での使用は出力が制限されている。1550nmであれば網膜に吸収されないため、原理的には、強い出力を出すことができることから受光部でのSN比を稼ぐことが可能だ。結果として、より長距離の対象物を感知することができるようになる。

2つ目は外部環境(太陽光や霧・雨など)の影響を受けにくいことである。太陽光のスペクトルのピークから1550nmは離れているため、太陽光の影響を受けにくい。また、霧・雨などに対して、905nmは反射してしまい、こうした外部環境下での使用にあまり強くない。一方で1550nmは霧や雨によく吸収されるという1)。

一方で、短所は905nmの光源では従来のシリコン検出器を受光部に使えるため、システム構成がシンプルでコストを抑えることができる。1550nmを光源に使う場合は、InGaAs(インジウム・ガリウム・ヒ素)でできた検出器を使う必要があり、これはコスト的に高価なものとなる。

AEyeのLiDARのスペック

上記の技術を活用し、AEyeのMEMS LiDARであるSightMは以下のスペックとなっている。

- 検出距離 :ソフトウェア的には最大1000m(反射率10%で205m)

- FOV :60°×30°

- 角度分解能 :0.1°×0.1°

- 範囲精度 :±2.5cm(50mまで、反射率10%)

注)ただし、今回発表された投資家向けプレゼンテーション資料の中では、やや異なったスペックが記載されており(より高めの数値が記載)、その数値はどの時点での数値なのか、目標なのか現時点で確定した数値なのかが不明だったため、従来より同社が公開していたスペックの数値をつかっている。

コンチネンタルやスバル-SBIらも出資

AEyeは昨年10月にコンチネンタルから少額出資を受けて業務提携を行ったことも発表しており、他にもシリーズBではHELLA、LG、SUBARUも出資を行ったことが明らかになっている。

2019年にはLGとHELLAから、出資による資本業務提携の延長戦上で、量産化に向けた開発を行うと発表。両社ともに2022年の量産開始を目指すと発表をしていた。なお、今回発表された投資家向け説明資料によると、量産開始時期は2021年第四四半期となっているが、ADAS向けかどうかは不明だ(直近の量産開始は恐らく産業用だと想定される)。

LiDARベンチャーの提携関係についてはこちらについても整理をしている。

参考記事:自動運転・ADASに重要なLiDARの海外スタートアップにおける出資・提携関係(2021年1月版)

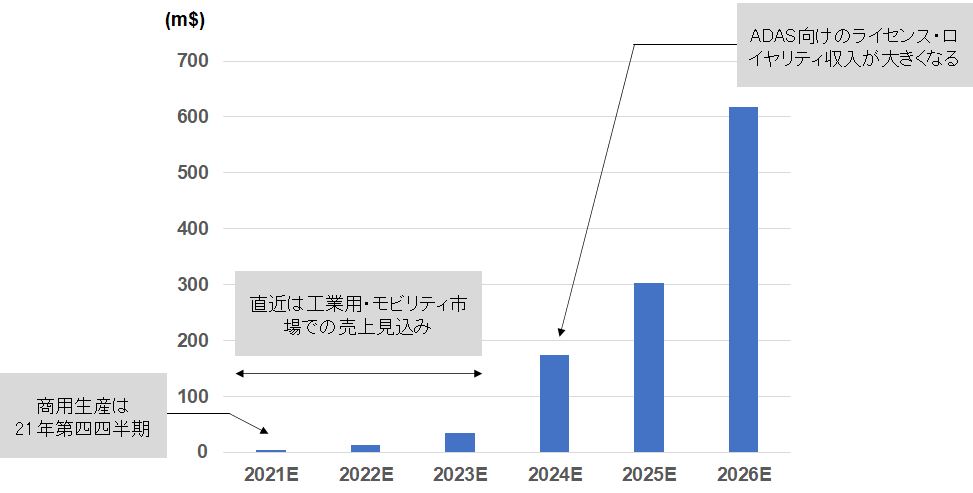

売上は直近は工業・モビリティ用、中期ではADAS用で拡大する計画

同社が公開した売上の計画

(あくまで同社による推計値な点は注意)

上記にあるように、売上の計画としては、2024年にはADAS向けのライセンス・ロイヤリティ収入が大きくなることを想定しているようであり、2024年で売上は175m$(約184億円)となる。直近は工業用・モビリティ市場向けでの売上を見込んでいるようだ。(モビリティというのが何を意味するのかは不明であるが、ロボタクシーや自動運転実験車両向けの限定的な出荷ではないかと考えられる)

MEMS LiDARやFMCW LiDAR、フェーズドアレイなど、方式別の技術動向や特徴について知りたい方はこちらも参考。

参考記事:(特集) 車載LiDARの技術動向 ~種類・方式の特徴と全体像~

相次ぐLiDARベンチャーにおけるSPACですが、各社の発表共に、2024年前後あたりから急激に売上が拡大する計画となっており、このあたりの時間軸では自動運転・ADAS用途としての売上計上になると想定されています。一方で、明らかに各社で見込受注先が重なっていることを指摘するアナリストもおり、ここから熾烈な淘汰・すみ分け競争が始まることが考えられます。

【世界のLiDARベンチャーを調査したい方】

FMCWやMEMS、オプティカルフェーズドアレイなど、技術方式や用途の情報も含めた世界のLiDARベンチャーロングリスト調査に興味がある方はこちら

グローバル技術動向調査:詳細へ

参考文献:

1) 競合形態が多い自動運転車向けライダ, Laser Focus World Japan (2019)

2) ライダシステムのレーザ源選択を左右するアプリケーションパラメータ, Laser Focus World Japan (2017)