近年、代替肉業界はベンチャーファンドからの資金流入が著しく、活況となっている。そして代替肉業界を牽引しているのが植物由来人工肉の商業化に成功しているBeyond MeatとImpossible Foodsの2社だ。

今回は中でも先行して2019年に上場したBeyond Meatに焦点をあてて、その動向分析をまとめている。

目次

植物由来人工肉のパイオニア

Beyond Meatは2009年に設立された米国のベンチャー企業だ。もう10年以上も前に設立され、植物由来人工肉の開発と製造を行ってきた。

同社に出資をするのは、ビルゲイツなどの著名な個人投資家や、有名VCのKleiner Perkins、そして米国の多国籍食品企業のTyson FoodsのCVC等となっている。

Beyond Meatが製造しているのは非遺伝子組み換え(非GMO)で、ホルモンや抗生物質を使わない、ノンコレステロールの植物由来人工肉である。エンドウ豆、米、緑豆、ココナッツオイル、カノーラオイルなどの植物由来の成分を使って、これらの植物からたんぱく質を抽出し、肉として再配置を行うことで、肉を再現する。

現在のターゲットは一般消費者全般ではなく、ヴィーガンと言われる菜食主義者である。植物由来の肉を楽しむことができるという希少性から、通常の肉に比べると価格は高いが販売数は伸びているという状況だ。Beyond MeatもImpossible Foodsも創業者がヴィーガンであることも有名な話である。

2019年上場、今の時価総額は8,000億円超

Beyond Meatは2019年に米国新興市場ナスダックに上場した。当時の時価総額はIPO取引初日で38億ドル(約4,200億円)にもなり、多くの話題を呼んだ。現在の時価総額は78.8億ドル(約8,660億円※1)であり、その成長が期待されていることがわかる。

※1 2021年7月19日時点の数値

2021年4月の時点で、Beyond Meatは、世界80か国以上の約118,000の小売店およびフードサービス店で製品を入手できるほど、グローバルに事業を展開している。

なお、競合であるImpossible Foodsも今年上場するのではないか、という観測がメディアでされており、IPOなのかSPACなのかスキームの検討がされている。

パンデミックで外食産業向けが影響も、成長は続く

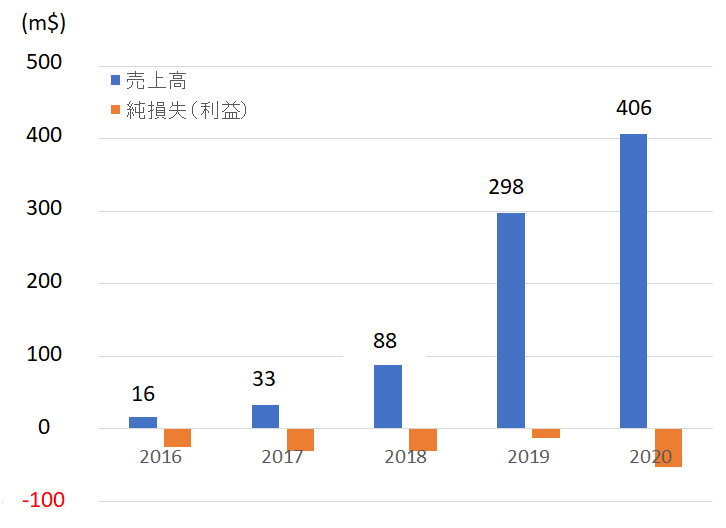

さて、そのBeyond Meatであるが、現状の売上高の推移を見ると下記のように推移している。実に急成長をしていることがわかるだろう。2016年にはわずか16m$しかなかった売上であるが、2020年には406m$の規模となっている。なお、純損失額(利益額)も載せているが、現状では赤字であるものの、売上に対する赤字幅は減ってきている状態だ。

Beyond Meatの業績推移

2018年から2019年に売上が338%成長と、利益もほぼ黒字のところまで来ていたが、2020年にCOVID-19によるパンデミックの影響を受けて、売上高は前年度のようには伸びず、現在もまだ黒字化はしていない。

同社のビジネスモデルは、基本的に自社で生産した植物由来人工肉のパティやソーセージなどを販売しているが、売り先によって大きくビジネスが分かれている。①食品スーパーなどの食品小売、②レストランやハンバーガー屋などの外食チャネル、という2つのルートがある。2019年まではこの①と②の割合は50:50であったが、2020年のパンデミックによって②の外食チャネルが大きな打撃を受け、急ぎ同社は経営のリソースを①の食品小売側に注ぐ、短期的な戦略転換をした。結果的には巣ごもり需要も拡大したことで、食品小売経由での売上は大きく拡大している。ただし、外食チャネルは市場が大きいため、外食チャネル開拓について中長期の戦略としては変更していない。

なお、同社はこの5月に第一四半期の最新の業績について発表している。CEOがどのように同社の動向について述べているか見てみよう。

「私たちが確立している基盤を見ると、重要で永続的なグローバルのプロテイン企業としてのBeyond Meatの将来について、これまで私は決して楽観的になりすぎることはありませんでした。より直近では、我々は純収入から始めるというガイダンスの慣習に注意深く戻っています。最近、国内や特定の海外市場の両方で、フードサービス(外食産業)でゆっくりとした解凍が発生し始めたためです。」

これは、まだ植物由来人工肉の基盤が確立されているわけでは無い中で、COVID-19パンデミックにより外食産業が影響を受けたため、同社はしっかりと足元の売上を上げていくという経営方針であることを発言している。

この第一四半期の純売上高は11.4%増の1億820万ドルで、前年同期は97.1百万ドルとなっており、今期の出だしも増収で発進することができている状況だ。

味はもちろんだが価格差も課題

なお、この植物由来人工肉の重要な課題としては、味はもちろんのこと、価格面も課題がある。

先にヴィーガンをターゲットとしているため価格は高くても売れている、ということを書いたが、従来、Beyond Meatが製造したパティは、通常のパティに比べて2倍程度と価格がかなり高い。そのため、価格を下げることは業界全体の課題となっているが、植物由来人工肉はその製造に設備投資が必要で、まだ小規模な生産であることからバリューチェーンも成熟しておらず、コストを下げることは簡単ではない。

それでも、同社は供給価格を下げてきており、2020年6月に限定版のハンバーガー10パック「Cookout Classic™」を発表。全米のWalmartとTargetのほとんどの店舗で利用できるもので、希望小売価格は$15.99(1パティあたり$1.60)、1ポンドあたりだとおおよそ6.4$となり、CNBCの記事によると同じ週に牛肉のパテが1ポンド5.26$で販売されていたということから、一部のセグメントでは価格差はかなり小さくなっている。

Beyond Meat Cookout ClassicTM

チキンは次の代替肉市場のフロンティア

Beyond Meatは2021年7月に、テンダーチキンを発売することを発表した。

このBeyond Chicken Tendersは、ソラマメやエンドウ豆などのシンプルな植物ベースの成分から作られており、1食当たり14gのタンパク質を含み、主要なフードサービスチキンテンダーよりも飽和脂肪が40%少なくなっている。

Beyond Chicken Tendersも、GMO、抗生物質、ホルモンを使用せずに製造されており、コレステロールも含まれていないという点は、同社の他の製品と同様だ。米国の400近くのレストランで提供が開始される予定である。

チキンへの参入は複数の代替肉企業が参入を表明している。競合のImpossible Foodsも今秋にチキンナゲットに参入することを発表した。米国新興市場ナスダックにすでに上場しているイスラエルベンチャーのMeaTech3Dも培養鶏肉を製造する技術を開発している。

現在米国では鶏肉に対する消費者の需要が急増しており、需要に対して供給が不足している状態となっている。消費者嗜好の変化からチキンサンドイッチが外食で売れており、胸肉の価格が吊り上がっていることが背景にある。

Beyond Meatが高い成長角度で業績を伸ばし続けるには、このように新しい領域を開拓しながら、外食セグメントがパンデミックの影響から回復してくるのを待つ、という戦略となる。

同社HPはこちら

当面はヴィーガン向け市場で対象商品を拡大していくことによって市場と業績の拡大が期待されます。特に欧米を中心に、旧来スタイルの食生活の見直しや環境問題への意識の高まりからヴィーガン人口は増加しており、米国では2,000万人存在する、という推計記事もあります。こうしたニッチ層では価格が多少高くても購入意欲は高く、しばらく成長が続きそうです。ある程度の規模に達するとバリューチェーンが成熟していき、価格もさらに下げることができるようになってくるでしょう。ただし、価格が下がれば一般消費者が肉から植物由来人工肉に切り替わるか、というと簡単ではなく、味や食感での向上や、健康付加価値のように価格以外での競争軸を確立する必要が将来的にはありそうです。なお、筆者は米国でImpossible Foodsのバーガーを食べましたが、味は決して悪くないですが、進んで食べるというものではありませんでした。まだこれからの産業なので、その発展を定点観測していきたいと思います。

【世界の代替肉ベンチャー技術動向に興味がある方】

世界の培養肉・植物性タンパク質ベンチャー等の技術動向、網羅的なロングリスト作成、大学も含めた先端技術調査に興味がある方はこちらも参考。

参考:グローバル受託技術リサーチはこちら

参考文献:

1) How Many Vegans in The World? In the USA? (2020), VeganBits.com